Michael Hudson e Radhika Desai – 13 de janeiro de 2024

50% dos americanos não possuem quaisquer bens, mas têm uma grande dívida.

RADHIKA DESAI: Olá e bem-vindo(a) à 21ª hora da economia geopolítica, o programa que examina a economia política e geopolítica em rápida mudança do nosso tempo. Bem-vindo(a) também a um novo ano que promete ser nada além de difícil, então vamos ajudar a colocá-lo(a) na direção certa. Eu sou Radhika Desai.

MICHAEL HUDSON: E eu sou Michael Hudson.

RADHIKA DESAI: Há um velho ditado que diz que o dinheiro faz o mundo girar. Como tantas outras verdades, o neoliberalismo também alterou isso subtil mas decisivamente. Pode-se dizer que o ditado da era neoliberal é “a dívida faz o mundo girar”. Na verdade, a dívida não está apenas fazendo o mundo girar, mas também a fazê-lo girar loucamente. Tão loucamente que a possibilidade de sair do controle está sempre presente. Para onde quer que você olhe, há uma crise de dívida. Há uma crise da dívida estudantil, a crise das hipotecas de 2008 nunca desapareceu, há a crise do imobiliário comercial, há uma crise da dívida governamental e, claro, há a crise da habitação. Quero dizer dívida de cartão de crédito, dívida de automóveis, etc. Para manter o ciclo da dívida, a Reserva Federal está até mudando a sua tolerância de uma década à intolerância à inflação. Para o Federal Reserve, a inflação é aceitável em 3,5%. De acordo com alguns relatos. Prefere tolerar uma inflação de 3,5% do que sacrificar os mercados de ativos que continuam a subir graças aos quais continuaram a subir graças às baixas taxas de juro, e não quer levar as taxas de juro para além de um certo nível. Aumentar as taxas de juro neste momento significa tornar mais difícil para os mercados de ativos subirem e permanecerem em alta, e é por isso que o Federal Reserve vai cortar as taxas de juro, independentemente de ter conseguido resolver o problema da inflação ou não.

Portanto, hoje, vamos continuar olhando mais de perto para mais de quatro décadas de política neoliberal e como elas mudaram a nossa economia, concentrando-nos no triângulo da dívida, do imobiliário e da instabilidade financeira. Em suma, vamos falar sobre como, nestas décadas, enquanto os rendimentos estagnaram, a dívida expandiu-se de tal forma que as famílias, os governos e as empresas ficaram todos endividados até às guelras. Hoje, um dos relatórios mostra que o próprio serviço da dívida aumentou 50% e hoje representa quase um sexto da despesa total do governo nos Estados Unidos. Como tanto o imobiliário residencial como o comercial ficaram ligados ao vórtice da financeirização é outra coisa sobre a qual queremos falar, porque não são os produtores, mas sim os rentistas que beneficiam deste tipo de economia, e até a renda está sendo convertida pela alquimia da financeirização em juros. Portanto, no final das contas, até mesmo a propriedade da terra e da casa própria não importa mais. O que importa é quanto dinheiro você tem e como você pode ganhar dinheiro, ganhar mais dinheiro.

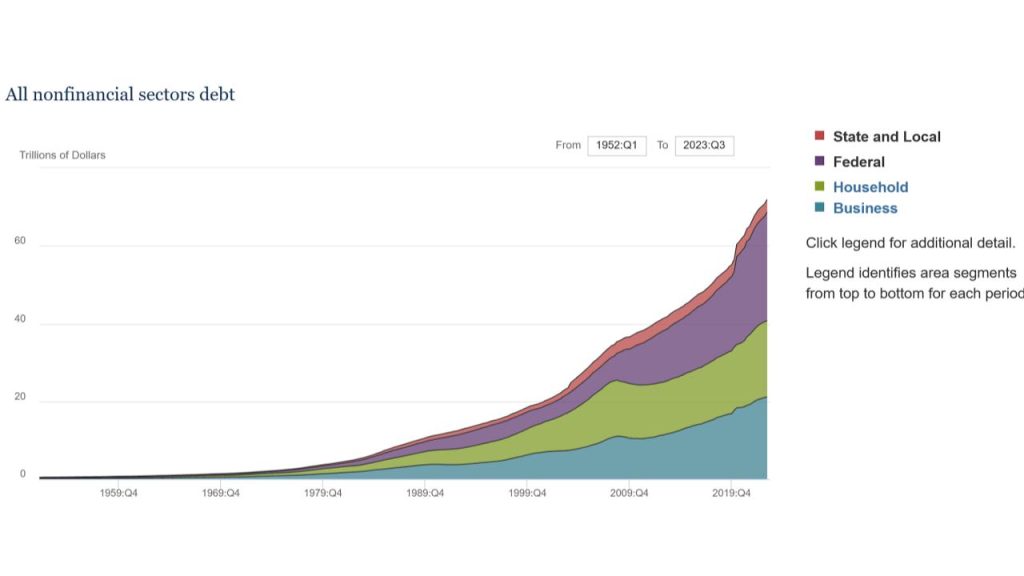

Por isso, finalmente, vamos falar sobre como, embora tudo isto tenha beneficiado o setor financeiro, dada a sua própria natureza, a expansão do setor financeiro só pode conduzir à crise, e como a montanha de dívidas hoje ameaça a estabilidade do o setor financeiro dos EUA e, por sua vez, a economia dos EUA e, como Michael e eu discutimos tantas vezes, o próprio sistema do dólar. Então, vamos começar a olhar para este gráfico. Michael, este é um gráfico, deixe-me encontrá-lo, este é o gráfico do endividamento total nos Estados Unidos.

Então você vê aqui, este é simplesmente o nível agregado de endividamento. O tipo de parte azul na parte inferior é a dívida empresarial, esta parte verde aqui é a dívida das famílias, esta parte roxa aqui é a dívida federal e, no topo, você tem a dívida do governo estadual e local que, claro, como as pessoas saberão, foi restrita por meios constitucionais, por meios legais. Então o que temos aqui é a dívida a partir da década de 1960, e podemos ver claramente que realmente a dívida, a acumulação de dívida só começa a decolar na era neoliberal a partir da década de 1980, e realmente começa a decolar por volta da década dos anos 2000, quando, claro, o Federal Reserve dos Estados Unidos experimentou pela primeira vez políticas de juros baixos e, claro, que foram retomadas após a crise financeira de 2008.

MICHAEL HUDSON: Bem, você pode olhar para a varredura básica, que é uma varredura ascendente, um crescimento exponencial. Qualquer dívida é um tempo de duplicação, e há algo muito único nesse tipo de inclinação. A economia não cresce assim, a economia cresce em ciclos econômicos, para cima e para baixo. O que não se vê aqui é uma grande descida, e isso acontece porque o crescimento da dívida continua a aumentar através dos juros compostos. Os credores, os bancos, simplesmente reinvestem todos os juros que obtêm na concessão de novos empréstimos, o que é exponencial, e podem criar o seu próprio dinheiro simplesmente nos seus próprios computadores.

Então, este gráfico realmente deveria ser justaposto a um dos ciclos de negócios, então você verá que qualquer dívida que cresça rapidamente excede a capacidade de ser paga, e essa é a característica distintiva da dívida dos últimos 5.000 anos. A tendência natural da dívida é exceder a capacidade de pagamento.

Agora, este gráfico mostra simplesmente a dívida do setor que a possui, o setor das famílias, das empresas. O que não indica é para que serve esta dívida. Para que é garantido? Bem, quase toda a dívida das famílias é para imóveis, e o mesmo acontece com a dívida dos bancos comerciais. 80% dos empréstimos bancários para esta dívida são empréstimos imobiliários. E o gráfico azul da dívida pública realmente não importa muito porque o governo simplesmente cria a dívida. E é uma dívida que nunca espera ser paga. As famílias e as empresas têm de pagar a dívida. É isso que está causando o problema. Ninguém nunca teve problemas com dívidas. O governo não tem problemas em endividar-se porque pode simplesmente imprimir o dinheiro para pagar. Mas indivíduos, famílias e empresas têm que pagar. E quando não conseguem pagar, isso prejudica os bancos, e os bancos vão à falência. E o objetivo do Federal Reserve é garantir que esta dívida continue a crescer apesar de estar sufocando a economia e conduzindo à depressão.

O papel do banco central é impor austeridade a todo o resto da economia para nos fazer parecer um país do terceiro mundo no pagamento da dívida, porque este é exatamente o mesmo tipo de varredura que temos para os países do Sul global devido às suas dívida externa e para todos os países do Ocidente. Portanto, todo o Ocidente, a Europa, os Estados Unidos, têm um gráfico exatamente como este, e todos estão a abrandar, e estão todos no que é chamado de deflação da dívida neste momento.

RADHIKA DESAI: Bem, você sabe, eu só gostaria de acrescentar mais alguns pontos porque este gráfico é realmente mais interessante do que pode parecer à primeira vista. É claro que há o movimento ascendente de que fala, Michael, mas há também o fato de que se olharmos para o período essencialmente entre cerca de 1950 e o final da década de 1970, há um movimento ascendente, mas não é tão pronunciado. O que vemos agora na era neoliberal depois de 1980, e particularmente depois de cerca de 2000, é quando vemos o aumento realmente exponencial da dívida. E penso que isso, como digo, coincide com duas coisas muito importantes.

Em primeiro lugar, a revogação da Lei Glass-Steagall, o que significava que esta era essencialmente uma permissão para o setor financeiro dos EUA simplesmente entrar na competição mais acirrada entre si, a fim de emprestar cada vez mais, especular cada vez mais, e assim a esse respeito. Então é isso que você está olhando. E, claro, a outra parte é a decisão histórica após o crash de 2000, o crash da bolha pontocom, quando o Federal Reserve começou a experimentar taxas de juro baixas. Então tivemos uma espécie de taxa de juro entre um e dois por cento desde cerca de 2000 até cerca de 2004-5, quando, porque o dólar estava sob muita pressão, o Federal Reserve foi forçado a começar a aumentar as taxas de juro. E essa série gradual de aumentos das taxas de juro foi, claro, o que acabou por rebentar a bolha imobiliária e de crédito. Então, quero dizer, isso é uma coisa.

A segunda coisa também é a dívida do governo dos Estados Unidos. Você sabe, em certo nível você pode dizer que, sim, claro, a dívida do governo não precisa ser paga. Mas a questão é que não é que a dívida pública não importe. No final das contas, mesmo quando o governo dos EUA, ou mesmo quando o governo dos EUA toma muito dinheiro emprestado, ele sofre. Porque hoje, o governo dos EUA tem de pagar muito mais dinheiro em troca da sua dívida para obter empréstimos no mercado do que antes. Assim, e mesmo na era de taxas de juro baixas, o governo dos EUA pagou um prêmio mais elevado, taxas de juro mais elevadas sobre a sua dívida do que, digamos, um país como a Alemanha, por exemplo.

Então, nesse sentido, penso que o que vemos aqui, particularmente depois do aumento da dívida na era neoliberal, este aumento inicial aqui que vemos até 2008, é basicamente criado essencialmente pela concessão de reduções de impostos às pessoas ricas. Então isso expandiu o défice federal, apesar de terem havido cortes na Segurança Social e assim por diante. E hoje, uma grande parte da dívida dos EUA vai, na verdade, para pagar taxas de juros, pagar juros sobre a dívida do governo dos EUA. Então, nesse sentido, é importante.

E então, finalmente, é claro, a expansão da dívida das famílias, que, novamente, você vê que aumenta, aumentou um pouco na década de 1980, depois meio que desacelerou, mas depois você a vê aumentando particularmente na década de 2000 com o setor imobiliário e bolha de crédito. Depois desacelera novamente e, mais uma vez, aumenta. E este aumento, claro, deve-se quase inteiramente às dificuldades em que se encontram as famílias norte-americanas. Assim, por um lado, no topo do endividamento, é claro, temos empréstimos para consumir mais, para gastar mais de uma forma ou de outra, inclusive para especular mais nos mercados de ações. Mas, por outro lado, você também tem muitos empréstimos inadimplentes. Então é isso que estamos olhando.

E, finalmente, este aumento da dívida empresarial também se deve essencialmente ao fato de o que tem acontecido nas últimas décadas é que as empresas são compradas por outras empresas. E então o que estas empresas fazem é sobrecarregar todos os negócios que compram com o máximo de dívida possível, a fim de utilizarem essencialmente o dinheiro para outros fins, incluindo dar grandes dividendos aos proprietários e assim por diante. Mas é isso que você está vendo. Portanto, estamos diante de um mundo altamente e altamente endividado.

MICHAEL HUDSON: Bem, também há vários pontos nesse gráfico. Depois de 2000, grande parte dessa dívida governamental era dívida de guerra, dívida da Guerra do Iraque. De 1950 até cerca de 1980, quase todo o crescimento da dívida pública foi proveniente de gastos militares no exterior. E esta dívida não é apenas devida aos detentores dos Estados Unidos e ao Federal Reserve, mas também ao governo estrangeiro. Então isso não está incluído no gráfico, mas é grande parte do crescimento. O interessante também é que vemos esta aceleração da dívida depois de 2008, e ainda assim esse foi o período da política de taxa de juro zero.

Quando ocorreu o colapso de Obama, afirmou o Federal Reserve, a única coisa que temos de garantir é que as famílias suportam o peso desta enorme fraude financeira, dos maus empréstimos e das hipotecas de alto risco que ocorreram. Queremos salvar os bancos e sacrificar os proprietários por isso. Queremos fazer com que o público pague aos bancos para garantir que os proprietários percam as suas casas e percam dinheiro. As empresas vão à falência, mas os bancos continuam a ficar cada vez mais ricos com esta dívida, e esta dívida não será eliminada pela falência. Vai crescer cada vez mais, assim como cresceu a dívida de empréstimos estudantis. E você vê muita dívida comercial aumentando, mas essa dívida comercial era quase sem juros, muito baixa.

O que o gráfico deveria estar correlacionado, se realmente tivéssemos um grupo de gráficos, é que toda essa dívida foi gasta não na produção de bens e serviços, não na construção de fábricas e meios de produção, não no emprego de mão de obra, mas na compra de ações e títulos e especulação. Tudo foi usado para comprar empresas e endividá-las. E, portanto, esta dívida corporativa que está aumentando é o resultado de fusões e aquisições, de ataques corporativos, de aquisições corporativas e de tratar as empresas de uma forma que geraria dinheiro para os seus acionistas e proprietários privados, mas não para a economia em geral.

Então, uma empresa ganharia dinheiro, suponha que você assumisse o controle da Sears ou da Toys R Us, o capital privado que assumiria o controle, eles pegariam o dinheiro emprestado, quase nenhum juro de um banco, 100%, comprariam a Sears ou outra empresa. A primeira coisa que fariam seria dizer, ok, agora que assumimos o controle da empresa, poderia ser o Chicago Tribune, vamos pegar nos fundos de pensões que estão investidos em ações e vamos contrair empréstimos contra isso. Vamos deixar que os fundos de pensões emprestem dinheiro à empresa e vamos pedir mais dinheiro emprestado aos bancos à empresa. E com o dinheiro que pedirmos emprestado, pagaremos então um dividendo especial para nós mesmos. Assim, o dinheiro vai dos bancos para os proprietários sem ter qualquer efeito positivo, mas tendo um efeito muito negativo. Isso deixa a empresa tão profundamente endividada que ela vai à falência, como a Sears ou a Toys R Us ou todas as outras empresas que basicamente foram à falência. E quando vão à falência, são vendidas para empresas cada vez maiores. E assim esta dívida tem o efeito de concentrar a propriedade dentro do setor.

E a dívida das famílias aumentou porque à medida que aumenta a quantidade de dinheiro que os bancos emprestam para habitação, os bancos têm competido. Quem pode emprestar mais dinheiro para casas para novas famílias que desejam comprar uma casa? Bem, os bancos competem para emprestar tanto dinheiro que, se formos uma família que compra uma casa, temos de pedir mais dinheiro emprestado do que o nosso rival, que está pedindo emprestado ao banco deles, e os bancos acabaram de criar uma nova bolha imobiliária. E é nisso que estamos agora. Os preços dos imóveis subiram tanto, o preço dos aluguéis é tão alto que um dos subprodutos disso é o aumento do número de sem-teto. E com toda esta dívida, de alguma forma as pessoas não têm dinheiro suficiente para comprar bens e serviços, e os padrões de vida diminuíram. Estamos a viver num plano de austeridade crescente no Terceiro Mundo, como resultado deste aumento da dívida.

RADHIKA DESAI: Não, absolutamente. E você sabe, o que você diz me lembra que já dissemos que uma das razões pelas quais as famílias especialmente pobres contraem empréstimos é porque basicamente não conseguem fazer face às despesas. Eles precisam pedir emprestado e, portanto, estão se endividando.

Mas há outra razão, e esta é, vocês sabem, porque é que nas décadas neoliberais houve uma explosão tão grande na dívida estudantil? É porque os cortes governamentais deixaram de financiar as universidades na mesma medida. Então as taxas sobem. E, claro, o custo de vida aumenta para os estudantes porque é claro que você não pode alugar nada meio decente, ou mesmo indecente, a menos que pague muito dinheiro. E assim todas estas coisas aumentam o custo da educação, o que significa que os estudantes têm de obter um empréstimo, e assim por diante.

Então, essencialmente, cortes nos serviços sociais, incluindo, aliás, não falamos sobre dívida médica. Grande parte da dívida ocorre porque as pessoas precisam pedir dinheiro emprestado se quiserem pagar por determinados procedimentos médicos. Portanto, todas estas coisas apenas mostram que, mais uma vez, sob o neoliberalismo, são as pessoas comuns, os trabalhadores e os pobres que ficam realmente enganados.

Há outra maneira pela qual essas pessoas são enganadas. Quando você tem uma competição alimentada por taxas de juros baixas para comprar casas, normalmente a competição mais acirrada acontece na extremidade inferior do mercado. Assim, o mercado de gama baixa, ou seja, o tipo de casas que os compradores de primeira viagem irão comprar, tende a ver a maior valorização dos preços como resultado da concorrência entre os compradores de gama baixa. E é isso que prejudica tantas pessoas.

Mas uma última coisa que quero dizer é que esta expansão da dívida também é interessante porque ocorreu exatamente naquela época em que o governo, logo no início da década de 1980, se comprometeu a restringir a oferta monetária, comprometeu o Federal Reserve a restringir a oferta monetária para matar o dragão da inflação. Mas o que isso significa essencialmente é ter uma economia em que as pessoas ganham menos dinheiro mas incorrem em mais dívidas. E essencialmente a dívida torna-se a forma como o dinheiro é emitido para a economia.

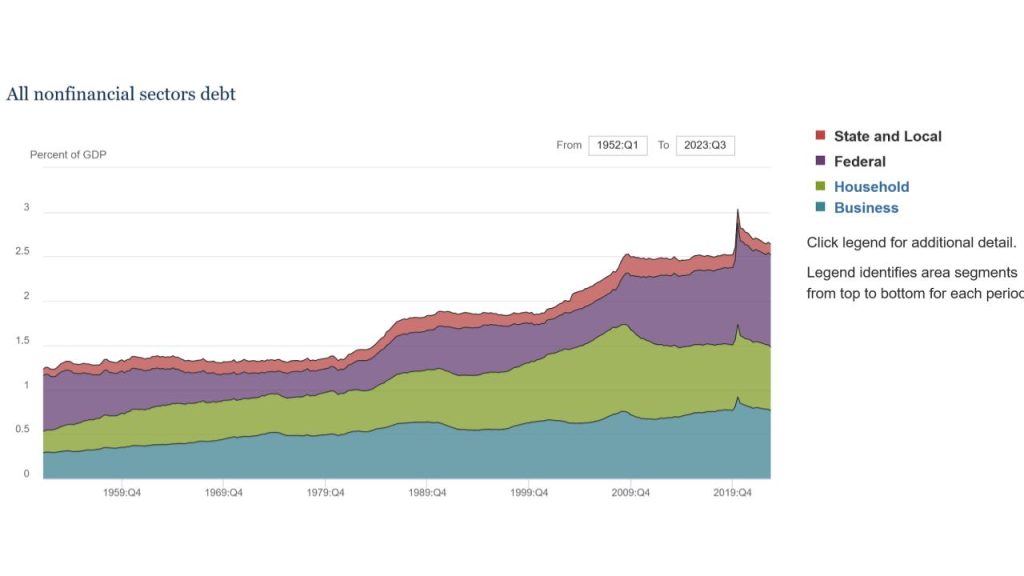

E, claro, o próprio Federal Reserve manteve uma política que remonta a 1987, em que nenhuma quantidade de criação de dinheiro é excessiva para salvar o setor financeiro. Assim, a partir de 1987, quando houve o crash de 1987, Greenspan envolveu-se pela primeira vez neste tipo de provisão de liquidez para salvar o setor financeiro. Foi chamado de put de Greenspan. Agora, ao longo dos anos, tornou-se uma opção de venda do Federal Reserve. E o resultado é que acabamos de mostrar o gráfico do endividamento. E de acordo com o Federal Reserve, a dívida total ou dívida não financeira nos Estados Unidos está agora perto de três vezes o PIB dos EUA. Duplicou desde 1980.

Há outro ponto que é realmente interessante. Estes gráficos, o gráfico que mostramos, não incluem a vasta quantidade de dívida que o próprio Federal Reserve criou para salvar o setor financeiro. E o topo do setor empresarial, a partir de 2020, no qual o setor financeiro depende para obter os seus melhores ativos.

Então, essencialmente, e isto foi muito surpreendente para mim, em 2008, um estudioso chamado James Falkerson, da sua universidade, Michael, da UMKC, mostrou que o Federal Reserve não poderia lidar com a crise de 2008 apenas desempenhando o seu papel normal de credor do último resort, fornecendo ampla liquidez, reduzindo as taxas de juros, etc. Cortou as taxas de juros naquela época de 5% para 0%. Mas isto não funcionou para estabilizar o sistema e até o piorou. E depois, segundo Falkerson, o Federal Reserve envolveu-se numa série de medidas não convencionais, sem precedentes em termos de dimensão ou âmbito e de legalidade questionável. São as palavras dele. E o objetivo destas era melhorar explicitamente as condições de mercado. E esse programa, segundo ele, totalizou 29 trilhões de dólares.

MICHAEL HUDSON: Você passou por isso muito rapidamente e quero mostrar o quão revolucionário isso foi. Até à fundação do Federal Reserve até 2008, existia uma filosofia básica dos bancos centrais que remontava ao Banco de Inglaterra e às regras que as pessoas discutiam nas décadas de 1880 e 1890. Na ideia de bancos centrais, você usa a palavra credor de último recurso. Isso significa que todos perceberam que, por vezes, quando havia uma recessão nos negócios ou uma mudança nas taxas de juro, as pessoas teriam propriedades muito sólidas. Os edifícios não foram destruídos quando se tornaram insolventes. As empresas não foram destruídas. Mas o problema é que houve uma desaceleração temporária no ciclo econômico. Portanto, os bancos devem apenas contrair empréstimos a curto prazo e com elevadas taxas de penalização. Todos os bancos centrais do mundo seguiram a política. Você não subsidia taxas de crédito para bancos.

Desde 2008, os bancos assumiram o controlo do Tesouro dos EUA e do Federal Reserve para obterem todo o dinheiro que desejam de graça. Na verdade, eles são pagos para pedir emprestado. Depois de 2008, disse o Fed, temos de tornar os banqueiros mais ricos. Apesar de estarem a pagar a si próprios mais do que qualquer outro setor, não têm dinheiro suficiente para continuar a emprestar. Daremos a eles todo o dinheiro que quiserem. A forma como faremos isso é através dos bancos concederem empréstimos a empresas para aquisições, concederem empréstimos para imóveis comerciais. Eles transferirão esses IOUs para o Federal Reserve em depósitos. O Federal Reserve lhes emprestará dinheiro em troca disso. Os bancos colocaram todos os seus empréstimos inadimplentes e instáveis no Federal Reserve. O Federal Reserve paga-lhes juros sobre estes depósitos. Os bancos cobram juros não aos mutuários empresariais, mas o Federal Reserve está criando os juros para pagar aos bancos para fazerem este enorme aumento nos empréstimos. Você pode ver isso como um braço do Chase Manhattan e do Citibank. Essencialmente, eles assumiram o controle do Federal Reserve.

Esse é realmente o ideal libertário de uma economia planificada centralmente, planeada pelos bancos. Quando os libertários dizem, vamos tirar os governos do mercado, vamos fazer com que os governos [não] tenham um défice, isso significa que se o governo não tiver um défice, irá cortar impostos, irá cortar despesas. Isso significa que todo o crédito de que as pessoas precisam, que a economia precisa, será produzido pelos bancos.

O Fed disse: agora vamos realmente apertar os parafusos. Vamos deixar os bancos ganharem 5% do dinheiro. De repente, este crescimento no azul, a dívida pública que vocês viram, vai disparar. As taxas de juros representarão uma proporção tão grande dos gastos do governo de que já falam que teremos de cortar a Segurança Social e o Medicare. É o que diz Haley, a candidata republicana. Os republicanos querem dizer que, se houver uma escolha entre pagar a Segurança Social e o Medicare ou pagar juros aos bancos e aos detentores de títulos, os detentores de títulos vêm em primeiro lugar porque são os nossos contribuintes de campanha. Você não consegue contribuidores de campanha de pessoas que estão falidas porque não têm o dinheiro que os bancos têm. Claro, vamos resgatar nossos contribuidores de campanha. O próprio governo foi privatizado. Isso é o que é o neoliberalismo. Isso é o que é o libertarianismo antigovernamental. Significa liberdade para os bancos e sistema de dívida para a população em geral. É isso que esses gráficos sugerem.

RADHIKA DESAI: Absolutamente. Eu diria apenas uma coisa. É claro que a maioria das pessoas saberá isto, mas caso não o saibam, o Federal Reserve é peculiar entre os bancos centrais do mundo por ainda ser propriedade privada. Nesse sentido, acho que o que o Michael diz é muito relevante. Essencialmente, o que o Federal Reserve tem feito é, ao longo das últimas décadas, transformar a economia dos EUA numa economia em que a principal forma, a melhor forma, a forma mais rápida de ganhar dinheiro é essencialmente especulando, e não investindo no produção de bens e serviços de que as pessoas comuns necessitam, mas inflacionando o valor dos bens e serviços já produzidos.

Aqueles de vocês que conhecem um pouco de marxismo podem apreciar isso, mas se Marx estivesse por perto, ele teria chamado isso de uma forma muito peculiar de necromancia. O que quero dizer com isso? Porque os bens e serviços já produzidos contêm o trabalho morto que desapareceu, agora está morto, já não está vivo, foi utilizado para produzi-lo e você está a inflacionar o valor disso. Ao passo que, ao fazer isso, estamos a desvalorizar o trabalho vivo, grande parte do qual pode permanecer desempregado, e todo o qual é necessário para produzir os novos bens e serviços de que todos os anos, em todos os períodos, as pessoas comuns necessitam. Precisamos de mais comida, precisamos de mais roupas, precisamos de mais transporte, precisamos de mais moradia, etc., etc. E são essas coisas que estão estranguladas. O trabalho vivo é estrangulado enquanto o trabalho morto aumenta. Porque há algo muito peculiar.

Lembre-se, como Michael salientou, e como eu salientei, grande parte desta dívida foi contraída. Na verdade, a maior parte foi incorrida para especular, para inflacionar o valor de ativos já existentes. E tem algo muito peculiar nisso, porque imagine uma casa que sobe de preço 30%, 40%, 50%. Nada nela pode ter mudado, mas seu preço aumenta de qualquer maneira. Nada é produzido, mas aumenta de preço. Então, este é o tipo de economia que foi criada.

E também quero mostrar-lhes outro resultado, apenas o meu último ponto desta vez, mas outro resultado deste vasto aumento, deste vasto programa do governo federal para resgatar as instituições financeiras. Então, vejam aqui, este é um gráfico dos ativos totais no balanço do Federal Reserve. E vejam aqui, até a década de 2000, estava basicamente oscilando em pouco menos de um trilhão de dólares. Na crise financeira de 2008, duplicou, um pouco mais do que duplicou, para mais de dois biliões de dólares. Depois, ao longo da década que se seguiu, graças à flexibilização quantitativa, em que o governo federal iniciou essencialmente um programa para comprar os ativos sem valor das instituições financeiras por um bom dinheiro. Isto foi uma flexibilização quantitativa, e assim foi aumentando, aumentando o seu próprio balanço, ao mesmo tempo que essencialmente reparava os balanços danificados das mesmas instituições financeiras que causaram a crise financeira de 2008. E então estava começando a reduzir seu balanço quando chegou 2020, veio a pandemia, e então você vê que viu um aumento absolutamente sem precedentes para US$ 9 trilhões em ativos no governo federal. E isto é o resultado do esforço no valor de 29 biliões de dólares que o Federal Reserve fez para resgatar o setor financeiro.

Então, por favor, Michael, vá em frente. Sim.

MICHAEL HUDSON: Quando você usa a [frase] “ativos sem valor”, eles não seriam exatamente inúteis se você pudesse obter 100% do Federal Reserve. A palavra que foi usada por Marx e por quase todos no século XIX e hoje foi “capital fictício”. Ou seja, todas essas dívidas e ativos bancários foram contabilizados como ativo. Se um banco concede um empréstimo a uma grande empresa proprietária de um prédio comercial, o banco tem isso como um ativo. Mas, como vemos hoje, estes preços de ativos não podem ser concretizados. Em outras palavras, e se o banco dissesse: ok, agora sua hipoteca está vencendo porque é uma hipoteca balão, você tem que pagar isso. A cada poucos anos, você terá que pagar o valor total ou emprestá-lo novamente. Bem, de repente, se foram emprestados 100 milhões de dólares a um edifício de escritórios, e o edifício de escritórios vale agora 40 milhões de dólares, porque é que um banco emprestaria 100 milhões de dólares ao proprietário de um edifício de escritórios de 40 milhões de dólares? Essa é a situação em que estamos hoje.

Agora, olhe para esses dois saltos. O primeiro salto que você tem depois de 2008 é o salto das hipotecas lixo. Todos estes empréstimos foram contra hipotecas fictícias, hipotecas que fingiam que havia valor ali, mas havia hipotecas principalmente a mutuários negros e hispânicos por bancos que os enganaram, que sobreavaliaram os preços. Os bancos em geral descobriram uma nova forma de ganhar dinheiro depois de cerca de 2004. Eles podiam ganhar dinheiro cobrando às minorias raciais taxas muito mais elevadas, quase o dobro das taxas que cobravam aos brancos. Havia bancos e corretores inteiros especializados nisso, e esse era basicamente o grupo de hipotecas de alto risco. Em todo o país, o Financeiro foi o beneficiário mais óbvio disto.

Vários bancos notórios acabaram sendo fundidos. O Bank of America era um dos bancos corruptos. O Citibank era um dos bancos mais corruptos, como está muito bem documentado. Randal Wray, do Levy Institute e de Kansas City, publicou uma grande explicação sobre para quem eram esses US$ 29 trilhões e US$ 27 trilhões em empréstimos. Acabou que muitos destes empréstimos foram prorrogados e reemprestados, pelo que o montante líquido não foi de 27 biliões de dólares, mas foi esse o valor que foi dado aos bancos com este enorme salto. Em vez de mandarem os banqueiros para a prisão, tornaram-nos bilionários. Eles os recompensaram. Essa foi a política de Obama, e é isso que faz dele um dos presidentes mais cruelmente racistas da história americana moderna. O Partido Democrata comprometeu-se a regressar às suas políticas racistas anteriores à Guerra Civil.

Bem, o próximo grupo é o de 2020-21, esse enorme salto nos empréstimos bancários. De onde eles eram? O Federal Reserve começou a aumentar as taxas de juros. Quando o Federal Reserve aumenta as taxas de juro de menos de 1% para 5%, isso significa que, de repente, os devedores tiveram de pagar 10 vezes mais juros do que pagavam antes. O que isso fez foi reduzir o preço de um ativo. É uma proporção inversa da taxa de juros. De repente, as ações e os títulos detidos pelos bancos que faliram tornaram-se fictícios. Na verdade, embora o Silicon Valley Bank e o New York Bank tenham falido, todos os bancos, especialmente o Citibank e o Chase Manhattan, tinham todos os empréstimos que tinham. De repente, eles não valiam nem perto do que carregavam nos livros. Os bancos estavam insolventes.

Agora, aqui estava uma oportunidade maravilhosa. O Federal Reserve poderia tê-los assumido pelo governo e dito: você está insolvente. Vamos eliminar os acionistas e os detentores de títulos porque vocês fizeram empréstimos inadimplentes. Em vez disso, o Federal Reserve disse: bem, em vez de tornar os bancos insolventes, vamos tornar a economia insolvente. Essa é a política que adotamos hoje. Este aumento nos empréstimos do Federal Reserve tem servido para apoiar este aumento do crédito que está a aumentar a carga. Todo este aumento no crédito está muito à frente dos salários e ordenados que as pessoas estão a receber. De alguma forma, todo este aumento nos encargos com juros, amortizações e multas acaba empobrecendo a economia, deixando menos para gastar em alimentação, vestuário e outras despesas de consumo. Se os gastos do consumidor estão aumentando, é por causa da inflação.

RADHIKA DESAI: Uma pequena correção. Este grande aumento, é claro, foi aumentado porque o Federal Reserve iniciou um novo e massivo programa de provisão de liquidez, um programa de flexibilização quantitativa, quando a pandemia atingiu. E aquele de que você está falando, onde essencialmente eles estavam resgatando o Banco do Vale do Silício, etc., este é o pequeno aumento aqui, que foi o que aconteceu depois que as taxas de juros começaram a subir. Mas durante todo este período, até aqui, as taxas de juro permaneceram em mínimos históricos.

E só mais uma coisa que eu queria dizer sobre isso antes de encerrarmos esta conversa, que é que, você sabe, por volta de 2013, mais ou menos aqui, essencialmente, o Federal Reserve decidiu que iria tentar diminuir o tamanho do seu balanço patrimonial . Então você pode ver, você sabe, ainda eram apenas cerca de três trilhões e meio, não os nove trilhões que são hoje. Mas você sabe o que as instituições financeiras e o setor financeiro fizeram? O setor financeiro da altura, em 2013, teve um “ataque de raiva”. O Federal Reserve estava a ameaçar reduzir os seus balanços, essencialmente, para os diminuir. E eles disseram, não vamos aceitar. Você tem que continuar nos apoiando e comprar nossos ativos. E assim, essencialmente, o Federal Reserve agradou-lhes o seu acesso de raiva e eles continuaram a expandir o balanço. E então, como vimos na pandemia, fizemos ainda mais, etc.

E a outra coisa que eu só queria salientar, é claro, é que, você sabe, eu concordo completamente com tudo o que Michael disse sobre o quão racista é o sistema, porque no final das contas, você sabe, as pessoas pensam que a dívida é uma relação de mercado. A dívida não é uma relação de mercado. É uma relação entre, em geral, pessoas relativamente privilegiadas, uma das quais decide emprestar dinheiro à outra. Portanto, a ideia de que, de alguma forma, ao aprovar uma peça legislativa, se pode transformar os pobres dos Estados Unidos, os negros dos Estados Unidos, o povo hispânico dos Estados Unidos em proprietários de casas, sempre foi um pouco problemática.

E no final, toda a crise financeira de 2008, a vasta acumulação de dívida que a precedeu, apenas uma pequena fração, que aconteceu mesmo no final desse vasto aumento, foi na verdade empréstimos a mutuários subprime. As instituições financeiras só começaram a emprestar aos mutuários subprime depois de terem enchido os mutuários principais até às guelras com toda a dívida que podiam assumir, e só então se mudaram. E assim, em muitos aspectos, os mutuários subprime ficaram em último lugar e foram também, claro, os que mais sofreram. Então, sim, quero dizer, acho que estamos realmente vivendo em uma economia inundada de dívidas, como estávamos dizendo, e é realmente o oposto do tipo de economia que deveríamos ter.

E Michael, você sabe, uma das coisas sobre todas as concepções clássicas de terra, renda e juros e assim por diante é, claro, que a economia política clássica sempre menosprezou coisas assim, como juros e renda, porque via isso como renda não obtida, não é?

MICHAEL HUDSON: Bem, eu poderia dedicar uma hora inteira para isso, mas quero continuar com alguns gráficos sobre o elemento racial disso. Já falamos sobre como o volume da dívida é muito grande para ser pago, mas quero dizer que há outro aspecto da dívida, e se você pudesse mostrar o racial, isso mesmo, esse gráfico é muito interessante.

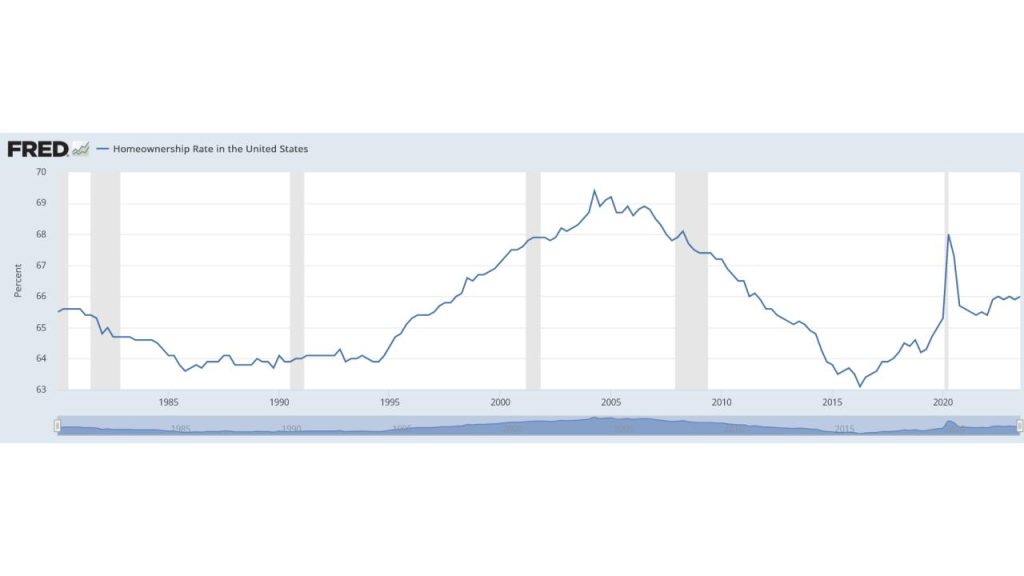

Um dos resultados da dívida é a criação de uma economia bifurcada, e isso significa que estamos numa espécie de economia do apartheid. Estamos em uma economia de apartheid financeiro. 10% da população possui mais de 75% das ações e títulos da população, e é quase inteiramente uma população branca. Já falamos sobre a dívida hipotecária representar 80% do peso total da dívida. Quero mostrar o que aconteceu muito antes do início do gráfico em 2002.

Quero começar em 1945, no final da Segunda Guerra Mundial. Isso foi realmente quando as casas não foram construídas durante a Depressão porque, gente, não havia mercado para elas. Não foram construídas durante a Segunda Guerra Mundial porque todas as matérias-primas iam para o esforço de guerra, e a dívida de toda a economia era muito, muito baixa em 1945 porque não havia nada para pedir dinheiro emprestado. Não se podia pedir dinheiro emprestado para consumir porque, de qualquer forma, tudo era racionado.

Mas finalmente começaram a conceder empréstimos, o que impulsionou a decolagem americana e de outros países. Todos os países da Europa, da América e de outros lugares estavam em reconstrução após a guerra, e a maior parte desta reconstrução foi a reconstrução para habitação. Foi quando a grande habitação estava acontecendo. Aqui no Queens, você teve grandes desenvolvedores, não apenas o pai de Trump, mas todos os famosos experimentos e habitações coletivas foram feitos.

Só havia uma coisa. Os brancos conseguiram comprar casas por talvez US$ 10.000, era o preço típico de uma casa que agora custa um milhão de dólares. O problema é que os bancos apenas, para comprar uma casa, teriam de contrair uma hipoteca. Ninguém tem dinheiro suficiente para comprar o valor total de uma casa, e se os salários fossem talvez de 3.000 ou 4.000 dólares por ano em 1945, não seria possível comprar uma casa de 10.000 dólares. Ninguém teve isso. Você teve que ir aos bancos. Os bancos, até cerca de 2000, 2001, só concediam empréstimos hipotecários quase inteiramente a pessoas brancas, a menos que você fosse um negro muito, muito rico ou um hispânico.

O que você criou foi uma sociedade bifurcada. As pessoas que compraram as casas em 1945 – regressaram da guerra. Eles aceitaram empregos civis. Compraram uma casa e muitos morreram de velhice, mas deixaram as casas para os filhos. E houve uma geração após outra geração de brancos deixando a casa para os filhos, deixando-lhes herança suficiente para terem uma casa própria e uma educação própria. Então o que havia era uma classe branca educada e dona de casa, mas isso não estava disponível para os não-brancos neste país. Então, qual é a profundidade da restrição do crédito aos principais seres humanos, e não aos tomadores de empréstimos não preparados? Estamos falando de uma política bastante racista. Foi muito responsável pelo fato de que agora você tem 75 anos – bem, mais do que isso, 75 anos desde a Segunda Guerra Mundial – você tem uma classe desprivilegiada e não-branca nos Estados Unidos de proprietários hereditários que podem entrar na faculdade porque seus pais e avós estudaram em uma universidade da Ivy League. E há um monopólio da habitação, da educação e da riqueza no topo da pirâmide econômica, e o resto da economia está essencialmente privado de direitos, como se estivéssemos na nossa própria economia de apartheid financeirizada.

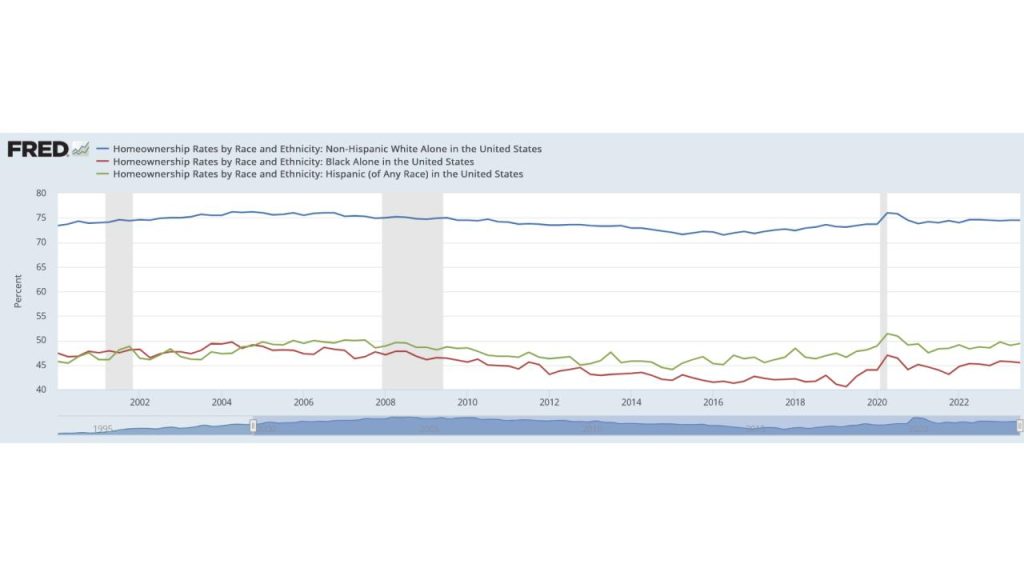

RADHIKA DESAI: Sim, e há alguns outros pontos. A propósito, neste gráfico, devo apenas explicar que a linha superior aqui mostra essencialmente as taxas de propriedade de casa própria, ou seja, cerca de 75%, dos brancos não-hispânicos nos Estados Unidos. A linha vermelha, que está aqui embaixo, é apenas dos negros nos Estados Unidos, e a linha verde é dos hispânicos de qualquer raça nos Estados Unidos. Então isso provavelmente inclui, por exemplo, se você fosse um hispânico relativamente branco, e eles se saíssem um pouco melhor. Mas podemos ver que a taxa de propriedade dos negros desde o início dos anos 2000 até hoje realmente não mudou. Na verdade, está um pouco pior hoje do que costumava ser naquela época, e tornou-se consideravelmente pior pouco antes da pandemia, atingindo um nível muito baixo, de cerca de 40%, na verdade. De qualquer forma, é isso.

Mas, além destas coisas, o tipo de economia financeirizada em que vivemos, cada vez mais proprietários de casas e terrenos, etc., não necessariamente, por causa das hipotecas, a propriedade de terrenos ou casas não confere necessariamente a você qualquer privilégio, porque os proprietários descobrem que estão a pagar juros aos bancos, e mesmo os proprietários normalmente estão altamente alavancados, de modo que a maior parte do que estão a cobrar em rendas acaba na verdade como juros para os bancos. Portanto, num certo sentido, o que estamos a tentar dizer é que o Federal Reserve concebeu uma economia na qual não só os lucros e os salários se tornaram essencialmente dependentes do pagamento de juros, são usados para pagar juros, mas também a renda. Portanto, esses juros tornaram-se a principal forma de rendimento, no topo da pirâmide de rendimentos, por assim dizer.

E isso é resultado também de mudanças na estrutura tributária. Assim, por exemplo, no sistema fiscal dos EUA, os rendimentos provenientes de juros e rendas são tratados de forma muito mais branda, muito mais favorável do que os nossos rendimentos do trabalho. Este é um problema enorme.

MICHAEL HUDSON: Isso remonta à teoria do valor que acho que requer uma discussão totalmente separada, porque é muito fundamental. Toda a ideia da economia clássica e do mercado livre era um mercado livre de rendas, sendo a renda rendimento não ganho. O aluguel é o que os proprietários ganham enquanto dormem. A renda não é criada pelo trabalho, e a maioria das pessoas não percebe o que é chamado de teoria do valor-trabalho, que se baseia em Ricardo e Marx e em todo o século XIX. A ideia era separar o valor, que é criado pelo trabalho, da renda econômica, que é criada pela herança, pelo privilégio, pela propriedade, pelo proprietário, pelos bancos, e pelos monopolistas, e pelos proprietários que ganham o seu dinheiro, a renda econômica, por possuir um imóvel alugado, ou por emprestar dinheiro e ganhar juros, ou por ter uma empresa, um monopólio. E você apenas aumenta os preços, e grande parte da inflação, como Radhika mencionou no início da palestra, eles chamam de inflação de lucros, ou seja, uma empresa simplesmente decide, vamos aumentar o preço dos medicamentos.

Por exemplo, minha esposa tem um empregador, o plano United Healthcare. O preço que ela tem que pagar, as farmácias locais quintuplicaram no dia 1º de janeiro, porque a seguradora de saúde disse, podemos ganhar dinheiro quintuplicando o preço. As empresas farmacêuticas têm aumentado os preços de forma generalizada, não porque produzam mais, não porque os seus custos tenham subido, o que seria, em última análise, o custo seria um custo de produção, mão-de-obra e materiais, mas simplesmente porque nos tornamos um monopólio. E o Partido Democrata sempre foi o grande protetor dos monopólios, porque são contribuintes de campanha. E se olharmos para quem dirige os comitês de saúde e os outros no Congresso, comités relacionados no Congresso, os seus contribuidores de campanha vêm da indústria farmacêutica. Portanto, temos os governos que representam os seus contribuintes de campanha, os departamentos militares e estaduais no Senado e na Câmara são subsidiados e pagos pelo complexo industrial militar, os departamentos de saúde das empresas farmacêuticas, e assim por diante.

Portanto, somos parte do problema que fez da América uma economia falida. E é uma economia falida devido à austeridade que este apartheid da dívida criou.

RADHIKA DESAI: E provavelmente em breve deveremos passar a falar sobre soluções. Mas deixem-me apenas acrescentar um pequeno ponto ao que estavam a dizer, que é que, claro, se olharem para a economia dos EUA hoje, verão que durante o período neoliberal, o que aconteceu é que ela se tornou dominada, de claro, pelo setor financeiro, o chamado sector FIRE, finanças, seguros e imobiliário. E, além disso, se olharmos para quais são os outros setores da economia dos EUA, que são realmente importantes e lucrativos, veremos que são o complexo industrial militar, são a grande indústria farmacêutica e são os da informação e das comunicações e tecnologia.

E em praticamente todos estes casos, estes sectores são caracterizados por um elevado grau de monopólio, um elevado grau de procura de renda, no sentido de que um complexo industrial militar, por exemplo, depende essencialmente de vastos contratos governamentais, que são arriscados, no qual eles podem aumentar os custos tanto quanto quiserem. E as grandes empresas farmacêuticas e as tecnologias de informação e comunicação dependem dos direitos de propriedade intelectual para garantir o seu monopólio.

Portanto, de todas estas formas, isto criou uma economia que é muito pouco dinâmica, não é muito eficiente, mas, ao mesmo tempo, é muito lucrativa para aqueles que a possuem, o que, claro, coloca um fardo adicional sobre os americanos comuns.

MICHAEL HUDSON: Bem, um dos problemas de não ser dinâmico é que estamos tendo um declínio no espaço de escritórios e no setor imobiliário comercial. Temos conversado sobre as taxas de aquisição de casa própria e como isso é injusto, mas você se lembra que em 2008, quando houve a queda dos preços dos imóveis, você tinha o que era chamado de “jingle mail”. Você teria compradores, especialmente em Nevada e na Flórida, onde houve um grande aumento nos preços das moradias, eles diriam, ok, devo US$ 500.000 por esta casa, mas agora a casa como esta ao lado está sendo vendida por US$ 300.000. Vou apenas devolver as chaves para o banco e dizer, ok, estou inadimplente, você pode ficar com a casa, só não vou pagar, vou fazer um novo empréstimo e comprar a casa próxima.

Bem, esse fenômeno está acontecendo agora para as empresas. Aparentemente [apenas] 40% das propriedades comerciais dos EUA estão ocupadas. Por outras palavras, desde a COVID, e acima de tudo, desde que a economia começou a encolher como resultado desta deflação da dívida, as empresas têm saído do mercado. Mesmo quem está no mercado, tem gente trabalhando em casa. Agora, se você tem a taxa média de ocupação dos prédios de apenas 40%, como é que o proprietário vai ter dinheiro para pagar o banco?

Pois bem, porque os bancos emprestaram quase 100% do valor do prédio ao proprietário que está disposto a pagar todas as rendas a título de juros, a renda é para pagar juros, esse é o lema básico. O que eles querem é o ganho de capital no preço do prédio. Eles percebem que não serão um ganho de capital. Tudo isso era capital fictício, está caindo, estamos enviando nossas chaves de volta ao banco e estamos saindo do prédio.

Este ano e no próximo, há tantos biliões de dólares em imóveis comerciais a vencer, não só aqui, mas na Inglaterra e noutros países, que os bancos vão, de repente, ficar com hipotecas por pagar. Contra estas hipotecas, eles têm responsabilidades para com os seus depositantes, para com os detentores de títulos e, acima de tudo, querem pagar milhões de dólares ao, penso que Jamie, o chefe do Chase Manhattan, recebe 29 milhões de dólares por ano por gerir uma empresa que faliu e é mantido vivo porque dá parte desses 29 milhões de dólares aos políticos que continuam a nomear pessoas do Federal Reserve que irão salvá-los. Isso é o que você chama de fluxo circular.

O que você vai fazer quando, de repente, os bancos estiverem falindo? Bem, normalmente, se eles fizeram um empréstimo inadimplente, alguém tem que sofrer. Quem vai sofrer? Tal como Bill Clinton disse quando lhe disseram que é preciso fazer o que Alan Greenspan diz e apoiar os bancos, Clinton disse: ah, é tudo uma questão de detentores de obrigações. Em 2009, quando Obama chegou e decidiu resgatar os bancos, Sheila Baer, chefe da Corporação Federal de Seguros de Depósitos, disse: espere um minuto, temos um banco corrupto e incompetente. Há um banco na América que é mais corrupto do que todos os outros e mais incompetente. Esse é o Primeiro Banco Nacional da Cidade. Vamos assumir isso. Vamos torná-lo um banco público. Não se pode deixar que este banco destrua toda a economia sendo tão ganancioso que concede empréstimos muito superiores ao valor da propriedade e continua à espera de ser socorrido para poder ganhar mais juros e pagar mais aos seus funcionários. Vamos afundar. E Obama e o seu secretário do Tesouro, Tim [Geithner], disseram que tudo gira em torno dos detentores de obrigações que possuem o banco.

Portanto, a questão é: o que farão os bancos quando todos estes empréstimos hipotecários falirem? Bem, acabe com os acionistas. Mas os detentores de títulos são o 1% mais rico da população. São eles que possuem a maior parte dos títulos bancários. Quem você acha que o governo vai apoiar? Irá apoiar a economia, os acionistas ou o 1%? É realmente assim que se deve pensar numa economia como uma economia de apartheid, não apenas étnica e racialmente, mas financeiramente. Esse é o verdadeiro apartheid entre credores e devedores que penso que todos os nossos programas examinam de diferentes perspectivas.

RADHIKA DESAI: Bem, gostaria apenas de acrescentar alguns pontos ao que você estava dizendo, Michael. Isto é muito interessante porque se olharmos para o imobiliário comercial, não há dúvida de que nos últimos meses tem havido manchetes sobre como há um colapso nos preços dos imóveis comerciais. Está chegando. Na verdade, isso já está acontecendo. Como diz Michael, a queda no valor dos imóveis comerciais já está em curso pelo que lemos na imprensa financeira. Os edifícios de prestígio realmente grandes podem não ser afetados, mas na próxima camada e abaixo, todos esses edifícios serão afetados. Qualquer pessoa que tenha andado por uma grande cidade na América do Norte ou em qualquer outro lugar da Europa verá que o espaço comercial está essencialmente a diminuir. Muitos estão fechados com tábuas. Muitos estão vazios e assim por diante.

E de acordo com uma medida, cerca de 10% dos activos bancários dos EUA dependem, na verdade, do valor dos imóveis comerciais. Agora, Michael pergunta, você sabe, quando a crise chegar, bem, a crise já está aqui. Então, quem o Federal Reserve vai ajudar? Mas quer saber, eu nem tenho certeza. E o governo dos EUA, quem eles vão ajudar? Quem as autoridades dos EUA vão ajudar? Nem sequer tenho a certeza se conseguirão ajudá-los, porque o fato é que, à medida que o valor destes ativos diminui, os bancos já têm de reportá-los se estiverem cotados publicamente numa base contínua, o que significa que as suas ações já vai cair. E não há dúvida de que um crash virá. E quando chegar, sim, o Federal Reserve irá mais uma vez, como vocês viram com o Banco do Vale do Silício, essencialmente, na verdade, havia outro ponto que eu queria destacar. Essencialmente, a Sra. Yellen deu um passo à frente e disse: vamos garantir a todos os depositantes, mesmo que os seus depósitos sejam superiores a 250.000 dólares.

Agora, você pode pensar que isso é, de alguma forma, uma coisa muito democrática. Mas, pelo contrário, se olharmos para o tipo de banco que o Silicon Valley Bank era, essencialmente, era como um clube no qual um seleto grupo de pessoas ricas, todas ligadas entre si, emprestavam-se mutuamente grandes quantidades de dinheiro.

Agora, o que significa empréstimo? Significa que vou até meu amigo e, você sabe, o Banco do Vale do Silício e digo, você sabe, por favor, me dê US$ 5 milhões. Vou ter uma startup. Você nem mesmo analisa se vale a pena apoiar minha startup. Basta dizer, ok, vou te dar, vou mostrar um depósito de US$ 5 milhões em sua conta. Estes são os depósitos que a Sra. Yellen estava protegendo.

Este nem é o dinheiro que depositaram no banco. Este é o dinheiro que está depositado em meu nome porque me foi emprestado. Portanto, se pensarmos em quão enorme é o desperdício que protege os interesses da pequena minoria dos muito ricos, espero que neste programa lhe tenhamos dado uma ideia de até que ponto as autoridades dos EUA se esforçaram para proteger os riqueza desta minoria. E no nosso próximo programa, talvez o que façamos seja dedicá-lo inteiramente a falar sobre o que precisa de acontecer se quisermos afastar-nos deste tipo de economia.

MICHAEL HUDSON: Essa é uma boa maneira de terminar. Há tanta coisa para onde isso está levando. E a última coisa que o Federal Reserve pretende é: e se os bancos reportassem o valor real de mercado dos seus ativos? Quando você tem um balanço patrimonial, ativos e passivos, eles mantêm os ativos pelo preço pelo qual fizeram o empréstimo, digamos, US$ 100 milhões por um edifício. Mas e se eles declarassem que os seus ativos eram de apenas 40 milhões de dólares para o edifício? Você teria ativos bancários aqui e passivos aqui. Eles seriam parecidos com a maioria das pessoas na América. 50% dos americanos não possuem quaisquer bens, mas têm uma grande dívida. Esse é um gráfico de barras interessante para mostrar ativos e passivos. E você pode analisar por grupo de renda.

O Federal Reserve não produz estatísticas credíveis sobre a dívida como proporção do rendimento. Se olharmos para as estatísticas do Federal Reserve sobre a dívida em relação ao rendimento por percentil, 10%, 20%, nada mudou nos últimos 50 anos. Ninguém está endividado. Porque dizem, vamos supor que a dívida seja constante durante o último meio século. As estatísticas são fictícias. E são fictícios porque isso protege o fato de que a maior parte disto, o que é considerado capital bancário, é fictício. Quero dizer, estamos em uma economia fictícia. É como tentar ler sobre assuntos internacionais no New York Times. Isto é tão realista quanto as estatísticas do Federal Reserve.

RADHIKA DESAI: Exatamente. Quero dizer, é basicamente que as pessoas ricas dos Estados Unidos e as grandes instituições financeiras dos EUA estão numa situação em que, você sabe, fazem um mau investimento, têm prejuízo e dizem, opa. E então o Federal Reserve, que é o seu sugar daddy, vem essencialmente e compensa todas as suas perdas. Dá-lhes mais dinheiro para tapar os buracos nos seus balanços que eles próprios criaram devido à sua própria ganância, julgamento equivocado e mau julgamento. Então só temos isso. É com este tipo de economia que, infelizmente, os Estados Unidos estão hoje sobrecarregados. E então surge naturalmente a questão: que tipo de economia os americanos precisam em seu lugar?

MICHAEL HUDSON: Quero acrescentar um ponto. O importante é que essas pessoas ricas que não pagam as suas dívidas não tenham de pagar multas. Os grandes empresários que têm dívidas não pagam multas. Você sabe que se você é uma família e está com dívidas no cartão de crédito, se perder um pagamento da conta de luz ou de qualquer outro lugar, sua taxa sobe de 19% para 30% ou mais. Esse não é o caso. Se vocês são pessoas ricas, há um conjunto de taxas de juros e penalidades para 99% da população, outro conjunto para 1 a 10% da população mais rica, e vocês não estão nele.

RADHIKA DESAI: E é isso que chamamos de apartheid financeiro. Então, acho que com isso, Michael e eu nos despediremos e esperamos vê-lo em algumas semanas e, em vez disso, conversaremos sobre que tipo de economia precisamos. Muito obrigado por se juntar a nós e nos vemos em algumas semanas. Bye Bye.

Fonte: https://michael-hudson.com/2024/01/debt-makes-the-world-go-around/

Be First to Comment