Nick Corbishley – 21 de março de 2025

Nota do Saker Latinoamérica: Quantum Bird aqui. Devemos sempre lembrar que não existe separação fundamental entre as economias mexicana e canadense e a estadunidense. O resultado final, mas cada vez mais próximo, da "politica economica" caótica, irracional e imprevisível de Mr Trump será a fabricação de uma estaguinflação de proporções continentais na America do Norte, que, como esperamos ansiosamente, marque a derrocada definitiva dos EUA como um hegemon global.

Desta vez, não são apenas os bancos de Wall Street que devem se preocupar com os riscos de contágio de uma crise bancária de grandes proporções no México. O mesmo deve acontecer com seus colegas europeus.

A Moody’s alterou a perspectiva do sistema bancário mexicano de positiva para negativa devido às contínuas tensões tarifárias com os Estados Unidos e à desaceleração econômica do país. A agência de classificação dos EUA citou uma série de motivos para a mudança na perspectiva, incluindo a desaceleração do crescimento econômico do México, aparentemente impulsionada pela redução dos gastos públicos e por mudanças institucionais hostis ao mercado. As incertezas induzidas por Trump em torno das relações comerciais com os Estados Unidos também estão contribuindo para pressões macroeconômicas e volumes de negócios mais baixos.

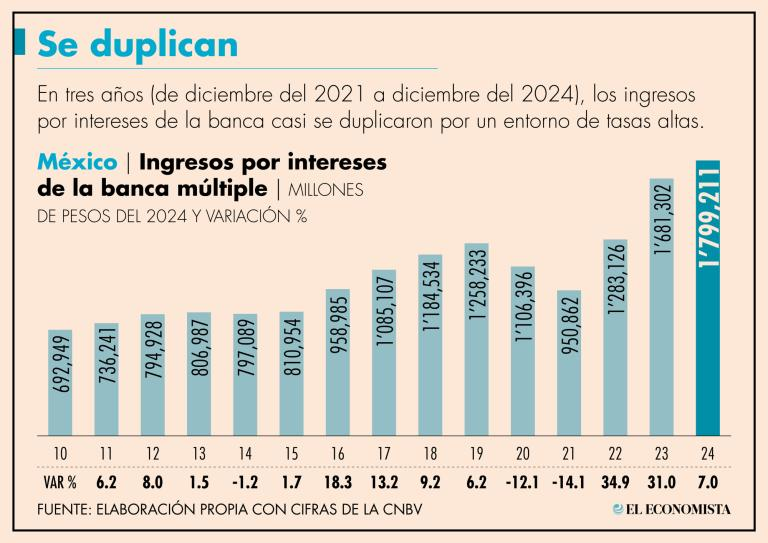

É provável que todas essas tendências exerçam mais pressão sobre um setor bancário já em desaceleração. Um aumento de três anos nas receitas do setor bancário, impulsionado em grande parte pelas taxas de juros de referência mais altas, já começou a desacelerar no ano passado, como mostra o gráfico abaixo, cortesia do El Economista. Não por coincidência, em março do ano passado, o Banco do México iniciou o processo de reversão dos aumentos das taxas. Um ano depois, as taxas estão agora em 9,5%, 200 pontos-base abaixo do pico anterior de 11,5%.

O relatório da Moody’s também ressalta a capacidade cada vez menor do governo mexicano de fornecer apoio econômico devido à sua posição fiscal mais fraca, bem como o possível impacto econômico das recentes reformas na estrutura institucional do país. Elas incluem as reformas judiciais que foram aprovadas por um triz no outono passado, quase provocando uma crise constitucional no processo – um tópico que abordamos em detalhes aqui, aqui e aqui.

A reforma judicial foi a pedra fundamental da agenda de reformas do ex-presidente Andrés Manuel López Obrador. Ela também foi um trampolim, permitindo a reversão da captura e do controle corporativo do judiciário do país. Agora, o governo Sheinbaum pode começar a se concentrar na aprovação de suas outras reformas propostas em áreas como energia, mineração, fracking, culturas transgênicas, leis trabalhistas, habitação, direitos indígenas, direitos das mulheres, assistência médica universal e gestão da água.

Basta dizer que muitas dessas reformas sofrem forte oposição da elite empresarial, tanto estrangeira quanto nacional. Se forem totalmente implementadas, elas limitarão a capacidade das empresas, principalmente no setor de mineração, de extrair riquezas a um custo social e ambiental exorbitante. Durante décadas, as empresas puderam contar com o apoio de um judiciário complacente que serviu fielmente e protegeu os interesses dos ricos e poderosos. Isso agora parece ter mudado, mas já está tendo um impacto sobre como os investidores estrangeiros e como as agências de classificação veem o México.

A maior ameaça

A Moody’s também apontou o risco crescente de que os passivos contingentes da empresa estatal de petróleo Pemex se materializem no balanço patrimonial do governo. Atualmente, o México está a dois níveis de perder sua classificação de grau de investimento com a Moody’s e a S&P e a apenas um nível de perdê-la com a Fitch Ratings.

É verdade que, quando se trata dos pronunciamentos das agências de classificação de crédito dos EUA, é necessário um aviso. Como foi demonstrado na crise do subprime, quando agências de classificação como a Moody’s estavam atribuindo classificações triplo A a títulos garantidos por hipotecas que, mais tarde, descobriu-se que não passavam de **** (para citar nosso Rev Kev residente), o setor está repleto de conflitos de interesse. Também é difícil deixar de lado a sensação de que esse tipo de relatório tem mais o objetivo de pressionar o México a adotar políticas favoráveis a Wall Street do que fornecer um reflexo verdadeiro da saúde econômica do México.

A ironia é que o maior risco para a saúde econômica do México vem das constantes ameaças do governo Trump de tarifas, deportações em massa e intervenção militar. Conforme alerta a Moody’s, as tarifas dos EUA podem prejudicar os setores de manufatura, automotivo e de tecnologia do México. Essas interrupções podem levar à desvalorização da moeda, ao aumento da inflação e a restrições aos cortes nas taxas de juros, o que, por sua vez, reduziria a demanda por empréstimos. A volatilidade resultante nas exportações, nas taxas de câmbio e na inflação também poderia reduzir o apetite dos bancos pelo risco.

Embora a maioria das tarifas ainda não tenha sido implementada por um período de tempo significativo, elas já estão causando grande incerteza econômica entre os EUA e seu maior parceiro comercial, o México. Na semana passada, Roberto Lyle Fritch, presidente do Conselho de Coordenação Empresarial (CCE), um dos maiores lobbies empresariais do México, alertou que a ameaça persistente de tarifas coloca em risco a produção industrial no México, o que pode levar a demissões em massa, queda no investimento estrangeiro direto (IED) e estagnação do crescimento econômico.

O IED já pode estar sendo afetado. Empresas japonesas de primeira linha alertaram mais de uma vez que as ameaças de tarifas estão fazendo com que elas pensem duas vezes antes de investir mais no México.

A Organização de Comércio Exterior do Japão, ou Jetro, uma organização ligada ao governo que trabalha para promover o comércio e o investimento mútuos entre o Japão e o resto do mundo, disse que quatro grandes investimentos japoneses no México já foram interrompidos devido à incerteza reinante. Três grandes fabricantes de automóveis japoneses, Nissan, Mazda e Honda, ameaçaram até mesmo se retirar do México.

Os caprichos de Donald J. Trump

Esses casos ressaltam um dos maiores problemas do uso constante de Trump da ameaça de tarifas para conseguir o que quer: a incerteza prolongada que isso cria. Mesmo que ele continue voltando atrás nessas ameaças, Trump ainda está causando danos imensos, se não fatais, ao acordo comercial USMCA ao elevar a incerteza econômica a níveis que muitas empresas simplesmente não estão dispostas a suportar. Como o WSJ observou recentemente, a formulação arbitrária e personalizada de políticas de Trump está em desacordo com a previsibilidade que as empresas desejam.

Trump poderia acalmar a ansiedade apresentando uma agenda coerente (como alguns assessores tentaram) e um processo para implementá-la, como pedir ao Congresso que transforme novas tarifas em lei, conforme estipulado pela Constituição.

Mas essa não é sua natureza. Ele se deleita com o poder de impor e remover tarifas e outras medidas sem aviso, processo, controles ou equilíbrios.

O resultado tem sido a incerteza da política econômica em níveis vistos em choques passados, como os ataques terroristas de 2001, a crise financeira de 2008-09 e o início da pandemia de Covid em 2020. Todos esses foram causados por eventos fora do controle dos EUA. Este é causado pelo homem e terá altos e baixos de acordo com as palavras e ações desse homem.

O custo financeiro das tarifas de Trump 2.0 já é muito maior do que o impacto de todas as tarifas impostas pelo primeiro governo de Trump. De acordo com o FT, o primeiro governo Trump impôs taxas sobre importações avaliadas em cerca de US$ 380 bilhões em 2018 e 2019. As novas tarifas já afetam importações no valor de US$ 1 trilhão, estima o think-tank Tax Foundation, subindo para US$ 1,4 trilhão se as isenções que abrangem alguns produtos do Canadá e do México expirarem em 2 de abril, como foi inicialmente indicado.

Quando as tarifas recíprocas entrarem em vigor no dia 2 de abril, supondo que realmente entrem em vigor, o México deverá, em princípio, ser menos afetado do que outros países, uma vez que: a) tem um acordo comercial com os EUA; e b) ao contrário do Canadá e da UE, o México optou por não impor tarifas retaliatórias sobre os produtos dos EUA. No entanto, as tarifas de Trump são motivadas não apenas por considerações econômicas, mas também por outras questões, como a quantidade de progresso que o México considera estar fazendo na contenção da imigração e na execução das exigências caprichosas dos EUA em relação aos cartéis de drogas.

Deportação e remessas

O México também enfrenta outros riscos, incluindo a perspectiva de os EUA despejarem milhões de imigrantes latino-americanos deportados em sua fronteira sul. Se Trump levar a cabo essa ameaça, isso imporá uma enorme sobrecarga de bem-estar social à economia mexicana. A deportação em massa de imigrantes mexicanos também privará as famílias mexicanas e a economia em geral de parte do dinheiro muito necessário remetido pelos trabalhadores que enviam o que podem pagar para suas famílias. Somente em 2024, o México recebeu US$ 64,7 bilhões em remessas – o equivalente a 3,4% do PIB.

Em alguns países da América Latina e do Caribe, as remessas representam uma tábua de salvação ainda maior para a economia. Entre eles estão a Nicarágua, onde elas representam 27,2% do PIB, Honduras (25,2%), El Salvador (23,5%), Guatemala (19,6%), Haiti (18,7%) e Jamaica (17,9%). A deportação em massa de imigrantes removerá uma fonte substancial de receita que tem sustentado as taxas de câmbio das moedas desses países em relação ao dólar.

Isso, juntamente com a ameaça constante de tarifas dos EUA, não está apenas causando danos (potencialmente irreparáveis) ao acordo comercial USMCA; está também, como Michael Hudson alertou há algumas semanas, ameaçando “desequilibrar radicalmente a balança de pagamentos e as taxas de câmbio em todo o mundo, tornando inevitável uma ruptura financeira”.

Até o momento, o peso mexicano tem resistido surpreendentemente bem aos caprichos da política econômica de Trump 2.0 e, na verdade, está um pouco mais forte do que estava quando Trump retornou à Casa Branca em 20 de janeiro. A moeda está subindo 2,4% em relação ao dólar até o momento neste mês e 3,4% nos últimos três meses. Os analistas do Barclays atribuem esse fato, em parte, à abordagem cautelosa e, em grande parte, não confrontacional que a presidente mexicana Claudia Sheinbaum adotou para lidar com a questão das tarifas.

Há também outros fatores que devem trabalhar a favor do México. Por exemplo, como observam os analistas da Moody’s, o setor bancário mantém fortes reservas de capital e provisões para perdas de crédito, o que deve apoiar sua capacidade de absorver possíveis perdas. Dito isso, é provável que a lucratividade do setor bancário diminua devido ao aumento das necessidades de provisionamento.

Outro possível estímulo é o fato de que o Banco do México detém atualmente o nível mais alto de reservas em moeda estrangeira já registrado (US$ 235 bilhões). Esse valor é cerca de três vezes maior do que as reservas disponíveis durante a Crise Financeira Global de 2008.

Para colocar isso em perspectiva, o Canadá, uma economia aproximadamente 10-15% maior que a do México, tem um total de reservas de apenas US$ 121 bilhões. A economia de US$ 3,31 trilhões do Reino Unido é apoiada por ainda menos (apenas US$ 94 bilhões de reservas). No entanto, em comparação com economias emergentes de tamanho semelhante que também sofreram crises de dívida nas últimas décadas, as reservas do México parecem um pouco menos impressionantes. A Rússia, por exemplo, possui reservas em moeda estrangeira de quase US$ 700 bilhões, enquanto o banco central da Coreia do Sul tem pouco mais de US$ 400 bilhões à sua disposição.

Se as reservas do México são suficientes para evitar uma crise bancária ou de dívida completa, esperamos nunca ter que descobrir. Veja bem, as crises bancárias ou de dívida no México têm o hábito irritante de se espalhar para outros países e outros setores bancários. Quando, em agosto de 1982, o então Ministro da Fazenda do México, Jesús Silva-Herzog, declarou que o México estava inadimplente com seus títulos tesobono denominados em dólares, isso desencadeou o início da crise da dívida latino-americana.

Após anos de aumento das taxas de juros, declínio do comércio global e queda dos preços das commodities, as economias da América Latina, que haviam contraído grandes empréstimos nos mercados internacionais de dívida, subitamente chegaram a um ponto em que sua dívida externa excedeu seu poder aquisitivo. O resultado? Uma cadeia de inadimplência em dominó. O FMI entrou em cena com resgates e programas de ajuste estrutural, dando início à Década Perdida da América Latina, pois o investimento que poderia ter sido usado para o desenvolvimento ou para combater a pobreza foi, em vez disso, usado para pagar o FMI.

Os verdadeiros beneficiários dos resgates foram, é claro, os bancos globais, principalmente os sediados em Wall Street. Eles foram essencialmente tirados da beira do colapso pelos empréstimos reciclados que o FMI fez aos países latino-americanos, que foram usados para pagar as dívidas com Wall Street, embora com um ou dois cortes de cabelo. Como Nicholas Taleb observa em seu livro Black Swan (Cisne Negro), as perdas que os banqueiros dos EUA acumularam em suas apostas na América Latina foram catastróficas, talvez mais do que todos os lucros coletivos do setor bancário desde a fundação da nação no final do século XVIII.

A história foi semelhante na Crise da Tequila de 1994, que, sem dúvida, serviu de prelúdio para as crises da dívida soberana no final da década. Mais uma vez, o dinheiro quente entrou no México para aproveitar as vantagens das taxas de juros comparativamente mais altas do país e os retornos de investimento em alta. Essa corrida especulativa criou seu próprio impulso. Quanto mais os investidores transferiam dólares para o sul, mais as ações mexicanas subiam e mais fácil se tornava para as empresas mexicanas e seu governo tomar emprestadas somas aparentemente infinitas de dólares.

Mas, em 1994, uma confluência de forças políticas (principalmente a revolução de curta duração dos zapatistas no estado de Chiapas, no sul do país, e o assassinato do candidato presidencial Luis Donaldo Colosio) e riscos financeiros (principalmente os temores do mercado de uma desvalorização do peso, que acabou se concretizando em dezembro de 2024) provocou uma debandada de dinheiro quente do país, deixando os bancos de Wall Street mais uma vez muito expostos.

Como escrevi em meu artigo de 2013 para a WOLF STREET, “The Tequila Crisis: The Prelude to Europe’s Economic Storm”, o governo Clinton, claramente em pânico com as possíveis ramificações da Crise da Tequila para os bancos dos EUA, reuniu rapidamente um enorme pacote de fundos, aparentemente para socorrer o sistema financeiro mexicano:

Afinal de contas, era o mínimo que poderia fazer para ajudar seu vizinho em dificuldades. O fato de o então secretário do Tesouro de Clinton, Robert Rubin, também ter sido ex-presidente do Goldman Sachs, a lula vampira da história recente, que por acaso criou um nicho agressivo nos mercados emergentes, especialmente no México, é obviamente mera coincidência.

uma edição de 1995 do Multinational Monitor, o México estava “em primeiro lugar entre os clientes de mercados emergentes do Goldman Sachs desde que Rubin pressionou pessoalmente o ex-presidente mexicano Carlos Salinas de Gortari para permitir que o Goldman cuidasse da privatização da Teléfonos de México. Rubin conseguiu para o Goldman o contrato para administrar essa oferta pública global de US$ 2,3 bilhões em 1990. Em seguida, o Goldman cuidou daquela que foi a maior oferta pública inicial de ações do México, a da enorme empresa privada de televisão Grupo Televisa.”

Mas não foi apenas o governo dos EUA que pareceu determinado a dar uma mãozinha aos bancos mexicanos e, indiretamente, aos seus importantíssimos credores. O FMI também estendeu um pacote no valor de mais de 17 bilhões de dólares – três vezes e meia maior do que seu maior empréstimo até hoje. O Banco de Compensações Internacionais (BIS) – o banco central dos banqueiros centrais – também entrou em ação, contribuindo com mais US$ 10 bilhões.

Com quantias tão grandes entrando e saindo do México, não se pode deixar de perguntar para onde foi o dinheiro e quem acabou tendo que pagar por ele. Em resposta à primeira pergunta, Lawrence Kudlow, editor de economia da revista conservadora National Review, afirmou em depoimento juramentado ao Congresso que os beneficiários não foram nem o peso mexicano nem a economia mexicana:

“Trata-se de um resgate de bancos, corretoras, fundos de pensão e seguradoras dos EUA que possuem dívidas mexicanas de curto prazo, incluindo cerca de US$ 16 bilhões em tesobonos denominados em dólares e cerca de US$ 2,5 bilhões em títulos do Tesouro denominados em pesos (cetes).”

Hoje, se algo semelhante acontecesse, é seguro presumir que qualquer contágio resultante se espalharia para outros países e bancos da região, possivelmente desencadeando uma crise generalizada da dívida. Como Yves apontou em seu preâmbulo no artigo de Hudson mencionado acima, os custos de financiamento em dólares dos bancos aumentariam, deixando-os incapazes de rolar as dívidas vencidas em dólares, o que resultaria em insolvência.

Mas há uma grande diferença entre o setor bancário do México hoje e durante a Crise da Tequila: hoje, quase todos os grandes credores pertencem a bancos estrangeiros que basicamente compraram quase todo o setor por centavos de dólar após a Crise da Tequila. Dos seis maiores bancos, apenas um, o Banorte, é mexicano, de acordo com o El Financiero. Os outros cinco são subsidiárias de propriedade de (em ordem decrescente de importância): Os dois maiores grupos bancários da Espanha, BBVA (nº 1) e Santander (nº 2), Citi (nº 3), Scotiabank (nº 5) e HSBC (nº 6).

Esse novo estado de coisas é uma ressaca (trocadilho intencional) da Crise da Tequila. Uma das condições do resgate dos bancos mexicanos – que, a propósito, os contribuintes mexicanos ainda estão pagando até hoje – foi a venda de seus maiores bancos comerciais para credores estrangeiros. Como resultado, desta vez não são apenas os bancos dos EUA que estariam fortemente expostos às consequências de uma crise bancária completa no México; o mesmo aconteceria com os credores europeus.

E seria o BBVA da Espanha o principal vetor de contágio. De fato, em 2017, o FMI alertou, em uma avaliação do setor financeiro da Espanha, que a presença internacional significativa dos maiores bancos do país, embora tenha proporcionado efeitos de diversificação bem-vindos após a dívida soberana e as crises bancárias da Europa, também pode ter implicações significativas para as repercussões internas e externas:

A participação de ativos financeiros no exterior tem crescido continuamente no setor bancário espanhol, com as maiores exposições internacionais por ativos financeiros concentradas no Reino Unido, nos Estados Unidos, no Brasil, no México, na Turquia e no Chile.

Dois anos depois, o UBS alertou que a enorme exposição dos bancos espanhóis aos mercados latino-americanos poderia servir como fonte de contágio para futuras crises: de acordo com o credor suíço, 80% da exposição bancária total da zona do euro à região foi canalizada pela Espanha, cujos bancos têm cerca de 384 bilhões de euros em créditos de contraparte na região.

Um “choque” nos mercados emergentes e em desenvolvimento também poderia arrastar para baixo a economia da zona do euro, alertou o UBS. Em 2019, a exposição dos bancos espanhóis à América Latina era equivalente a cerca de 30% do PIB da Espanha, deixando tanto o país quanto a zona do euro suscetíveis aos efeitos de contágio de uma crise que surgisse em qualquer uma das principais economias contingentes, alertaram os autores do relatório, Themis Themistocleous e Ricardo García.

No caso da exposição e da dependência do BBVA em relação ao México, ela não fez nada além de crescer desde então. O banco espanhol recentemente desbancou o Citi e se tornou o maior credor de empresas no México e em toda a América Latina. Nos três primeiros trimestres de 2024, as operações mexicanas do BBVA foram responsáveis por 55% dos lucros líquidos globais do grupo. O BBVA também está tentando expandir suas operações no Chile e no Brasil, dois mercados da região onde sua participação de mercado é muito menor.

Em toda a América Latina, da Argentina e do Chile ao Peru e à Colômbia, os bancos espanhóis são, de longe, os que mais investem. De fato, não é exagero dizer que, assim como a América Latina, o sistema bancário da Espanha e, com ele, o da UE, também vão.

Enquanto isso, a presidente do México, Claudia Sheinbaum, insiste que a economia mexicana está “indo muito bem” do ponto de vista fiscal e, ao mesmo tempo, lembra (de forma um tanto ameaçadora) que o país tem uma linha de crédito de US$ 50 bilhões com o FMI, caso seja necessário. Ela também criticou as condições estruturais impostas pelo FMI e pelo Banco Mundial em resgates anteriores, em especial suas exigências de cortes acentuados nos gastos públicos com saúde e educação e a privatização de indústrias estatais. Isso não acontecerá em seu governo, insistiu ela.

Se precisássemos de um empréstimo do Fundo, nunca estaríamos aceitando essas condições, porque isso seria renunciar ao que somos.

Be First to Comment