Conor Gallagher – 5 de fevereiro de 2024

Não era para ser assim. A Itália tem a Argélia ao sul, o que aumentaria as exportações de gás e petróleo. A Itália tinha as instalações de GNL e faria parte do “novo motor de crescimento econômico do continente”.

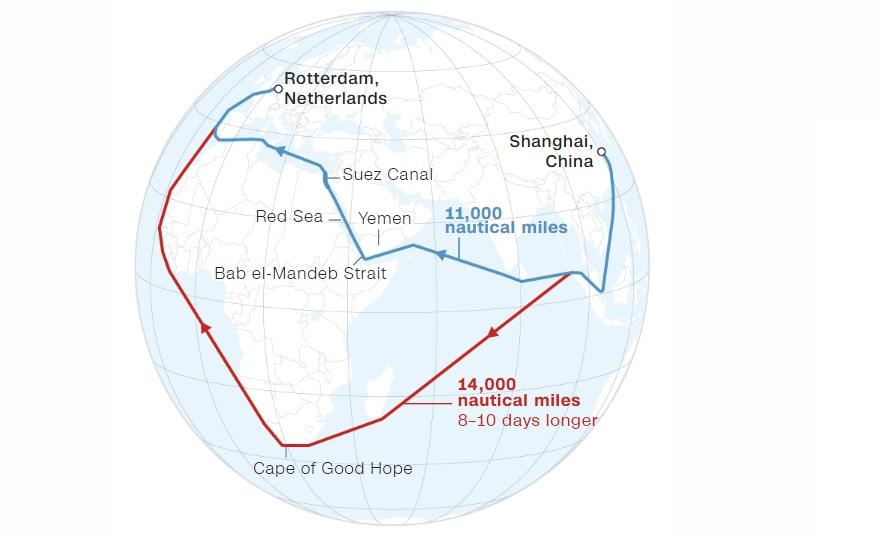

Desde o início essas ideias estavam erradas e desmoronaram nas últimas semanas, à medida que o fiasco do Mar Vermelho, liderado pelos EUA, expõe problemas profundos com os planos da Itália de não apenas resistir à crise energética causada pela Europa se separando da Rússia, mas de capitalizá-la.

A escalada de eventos que começou com a guerra de Israel em Gaza, levando ao exercício fútil dos EUA para salvar o transporte marítimo internacional dos houthis, deixou a Itália lutando para encontrar outras fontes de GNL. A Itália tem recebido cerca de 50% de seu GNL dos EUA, enquanto cerca de 39% estavam chegando do Catar, mas, como resultado do caos do Mar Vermelho, os embarques estão sendo cancelados ou atrasados.

Isso é uma má notícia para a empresa italiana de energia Edison, que está no meio de um contrato de 25 anos com a QatarEnergy por cerca de 6,5 bilhões de metros cúbicos (bcm) por ano de GNL, e para a gigante italiana de energia ENI, que em outubro assinou um contrato de 27 anos por até um milhão de toneladas por ano de GNL.

O bloqueio do Mar Vermelho também está causando um caos mais generalizado na cadeia de abastecimento na Europa e pode deixar os portos italianos, fortemente dependentes do Canal de Suez, em desvantagem em comparação com o norte da Europa.

E tudo não poderia vir em pior momento para a Itália.

Em sua última previsão, o Banco da Itália estima que o crescimento do PIB diminuirá de 0,7% em 2023 para 0,6% este ano.

A taxa de inflação anual da Itália diminuiu de 0,7% em novembro para 0,6% em dezembro de 2023. Mas uma lente mais ampla mostra o quão terrível é o quadro geral: ao longo de 2023, os preços ao consumidor aumentaram em média 5,7%, após o aumento de 8,1% em 2022.

O Istat relata que a desaceleração foi devida principalmente à “pressão reduzida sobre os preços da energia”, que subiram apenas 1,2%, além do aumento de 50,9% em 2022.

Os efeitos sobre os salários reais foram um desastre:

Em 2022, 35,1% das famílias italianas experimentaram uma piora nas condições financeiras, de acordo com a União Nacional do Consumidor (UNC). Os números ainda não foram divulgados para 2023, mas máximas semelhantes não seriam surpreendentes. O presidente da UNC disse no mês passado que um número crescente de italianos está em “dietas forçadas”, enquanto ainda gasta mais em comida.

Isso levará ao agravamento de um dos principais problemas de Roma. A Itália não é estranha ao declínio do crescimento dos salários reais. Desde que ingressou na união monetária na década de 1990 e não conseguiu mais desvalorizar sua própria moeda, Roma embarcou em esforços de décadas (em andamento) para controlar a inflação e o crescimento dos salários reais. Eles foram amplamente bem-sucedidos, exceto que o tiro saiu pela culatra “em termos de demanda agregada, produtividade e, em última análise, crescimento”.

A manufatura continua em queda livre, com dezembro marcando o nono mês consecutivo de quedas na produção e novos pedidos, e uma análise do Hamburg Commercial Bank observa que o índice dos gerentes de compras “não transmite nenhum sinal de esperança”.

A Confindustria, principal associação empresarial da Itália, disse em um relatório recente que a produção industrial e a confiança nos negócios, já caindo em 2023, estão piorando ainda mais devido ao fiasco do Mar Vermelho liderado pelos EUA. É mais um prego no caixão da indústria europeia, incluindo a Itália, a segunda maior nação industrial da UE.

Alguns europeus ainda estão empurrando a ideia de que a UE faz algo diante das ameaças à sua indústria provenientes dos EUA e da China.

Enquanto Bruxelas hesita, a desindustrialização continua, mas as autoridades nacionais e da UE ainda falam em aumentar a produção de munições e enfrentar a Rússia.

O neoliberalismo, o governante imortal da Cidade Eterna, é sempre a resposta às perpétuas más notícias econômicas. E assim a mineração de ativos italianos outrora admiráveis continua. Foi apenas há alguns meses que a empresa de private equity KKR, com sede em Nova York, que inclui o ex-diretor da CIA David Petraeus como sócio, chegou a um acordo controverso para comprar a rede fixa da Telecom Italia. Agora, o jornal italiano La Repubblica está declarando que “a Itália está à venda”, no qual descreve planos de privatizações no valor de 20 bilhões de euros, incluindo mais da empresa ferroviária estatal Ferrovie dello Stato, Poste Italiane, Monte dei Paschi Bank e a gigante da energia ENI. O plano é supostamente necessário devido aos cortes de impostos do país. Os cerca de 100 bilhões de euros que Roma gastou para enfrentar a crise energética certamente também não ajudaram.

A história do La Repubblica levou a uma boa e velha briga entre as elites sobre quem faz um trabalho melhor ao vender trabalhadores italianos. A primeira-ministra italiana Giorgia Meloni atacou os proprietários do jornal (a dinastia empresarial multi-industrial Agnelli, cujo patriarca foi um dos fundadores originais da empresa automobilística Fiat) por serem hipócritas ao venderem a Fiat a proprietários estrangeiros. Enquanto lutam, ninguém tem um plano de como parar o declínio da manufatura italiana.

Em outubro, os custos médios italianos de energia no atacado estavam cerca de 147% acima da média de 2019, levando a uma carnificina contínua em indústrias intensivas em energia.

Há algumas semanas, um tribunal italiano permitiu que as empresas de energia cortassem o fornecimento de gás à siderúrgica Acciaierie d’Italia (ADI), detida maioritariamente pela gigante siderúrgica multinacional ArcelorMittal, devido a dívidas crescentes. Esta é a principal fábrica da empresa, que fica na cidade de Taranto, no sul de Itália, e é uma das maiores da Europa. Emprega cerca de 8.200 pessoas e muitos outros empregos dependem da fábrica.

A Itália como polo de energia?

À medida que o declínio da indústria italiana acelera e o governo continua vendendo ativos, seu plano de transformar o país em um eixo de gás para a Europa está pegando fogo no Mar Vermelho. O antecessor de Meloni, Mario Draghi, ex-executivo não eleito do Goldman Sachs, foi um dos maiores defensores da política russa condenada da UE e impulsionou a ideia do polo energético, que foi diretamente adotada por Meloni.

Inicialmente, ela não foi bem pensada.

Em 2021, as importações russas representaram 23% do consumo de combustível italiano, com maior dependência de gás (cerca de 40% das importações), mas foi dito que a Itália estava bem posicionada para gerenciar a perda de combustíveis russos devido à sua proximidade com o norte da África. A Itália rapidamente começou a olhar para o sul através do Mediterrâneo como parte da virada em toda a UE para a África em busca de substitutos de energia para o petróleo e o gás russos. A Argélia iria aumentar o fluxo de gás através de um gasoduto existente, e os países planejam construir outro gasoduto.

Aqui estão os cálculos da Itália de um artigo de março de 2022 da Hellenic Shipping News:

A Itália consumiu 29 bilhões de metros cúbicos (bcm) de gás russo no ano passado, representando cerca de 40% de suas importações. Ela está gradualmente substituindo cerca de 10,5 bcm disso pelo aumento das importações de outros países a partir deste inverno, de acordo com a Eni.

A maior parte do gás extra virá da Argélia, que disse em 21 de setembro que aumentaria o total de entregas para a Itália em quase 20%, para 25,2 bcm este ano. Isso significa que se tornará o principal fornecedor da Itália, fornecendo cerca de 35% das importações; a participação da Rússia, entretanto, caiu para níveis muito baixos, disse Descalzi esta semana.

O restante do déficit seria composto por remessas de GNL de Angola, Egito, Moçambique, Catar e, claro, dos Estados Unidos.

Roma estava usando bilhões de euros provenientes do fundo verde da UE, do plano REPowerEU e do fundo de recuperação Covid para se afastar completamente do gás russo e transformar o país em um polo, principalmente com instalações de armazenamento de GNL. O governo acelerou um projeto de terminal de GNL com capacidade de 5 bilhões de metros cúbicos (bcm) na Toscana, com o governo de Draghi nomeando um comissário especial com poderes quase absolutos que permitiram que o projeto prosseguisse, apesar dos desafios judiciais.

Em dezembro, a operadora de rede de gás da Itália, SNAM, concluiu um acordo de US$ 400 milhões para outra instalação flutuante de armazenamento e regaseificação de GNL de 5 bcm que será baseada na costa nordeste da Itália, o que elevará o total do país para 28 bcm. Em setembro de 2022, a Reuters declarou que a “crise energética gera uma nova ordem europeia: uma Itália forte e uma Alemanha doente”.

O governo italiano deu um tapinha nas costas e disse que era o “melhor da Europa” em segurança energética.

Embora o gás representasse cerca de 51% da geração total de eletricidade da Itália em 2022 (o nível mais alto da Europa), mais de 95% foi importado do exterior, e o problema era que a matemática era excessivamente otimista no futuro.

O sistema Transmed que liga a Argélia e a Itália nem sequer estava operando a plena capacidade em 2022, quando a Itália começou a acreditar que seria capaz de aumentar as entregas. Houve grandes problemas de produção argelina, incluindo problemas de infraestrutura e a necessidade de desviar gás para atender à crescente demanda doméstica por eletricidade.

Marco Giuli, pesquisador da Escola de Governança de Bruxelas, na Bélgica, disse à Natural Gas Intelligence na época que “os 9 bilhões de metros cúbicos adicionais da Argélia até 2023 são irrealistas, especialmente considerando que os suprimentos argelinos para a Itália aumentaram 80% entre 2020 e 2021, disse Giuli.

Aqui estamos em 2024 e as exportações de gás da Argélia para a UE de fato diminuíram:

E a principal razão pela qual a Itália conseguiu importar tanto gás da Argélia é apenas porque foi desviado da Espanha devido a uma briga sobre o apoio de Madri ao Marrocos em uma disputa de terras no Saara Ocidental que irritou Argel.

Os planos da Itália também não levaram em conta possíveis problemas na cadeia de suprimentos que vêm abalando a indústria naval há anos.

Essa é a coisa sobre os suprimentos através dos gasodutos entre a Rússia e a Europa; há uma razão pela qual eles sempre foram descritos como baratos e confiáveis – pelo menos até o ponto em que os estados começam a explodir dutos, e quase um continente inteiro de autoridades eleitas (e não eleitas) perdem a cabeça.

No entanto, a diferença é muitas vezes grande entre esses funcionários e o público, como é o caso da Itália.

Italianos e russos desfrutam de laços de longa data. Após a Segunda Guerra Mundial, o forte partido comunista na Itália era um aliado natural da URSS, e as empresas italianas foram alguns dos maiores comerciantes com a Rússia durante os tempos soviéticos. Desde a dissolução da URSS, a Rússia e a Itália permaneceram fortes parceiros de negócios. Por exemplo, a Itália compartilhou know-how de fabricação, como em projetos de aeronaves civis e helicópteros, bem como a modernização do transporte ferroviário, e a Rússia tinha a energia. Muitas empresas italianas de médio porte também estavam ansiosas para entrar no mercado emergente da Rússia. Os italianos nunca apoiaram tanto o Projeto Ucrânia quanto seus vizinhos do norte, e o público se opõe cada vez mais ao envolvimento do país na guerra.

Em 22 de janeiro, o La Repubblica divulgou os resultados de uma pesquisa de dezembro que mostrou que aqueles contra a continuação do envio de ajuda militar estão agora em 57%. Os favoráveis caíram de 50% em abril de 2022 para 47% em setembro de 2023 para 42% agora. Outras pesquisas encontraram ainda menos apoio.

Em janeiro, o governo Meloni estendeu a ajuda militar a Kiev por mais um ano.

Fonte: https://www.nakedcapitalism.com/2024/02/red-sea-chaos-highlights-problems-with-italys-plan-to-be-european-energy-hub.html

Be First to Comment